گزارش حاضر تلاش میکند تا صفحه بازی این ارزهای بینالمللی را قدری روشنتر کند. تمرکز گزارش بر روی یورو هست، اما به یوآنهم پرداخته خواهد شد. بخش اول گزارش یک بحث تئوریک به زبان ساده است. بخش دوم به وضعیت یورو و تا حدی یوآن و موضع کشورها در این نبرد ارزی پرداخته خواهد شد. نتیجهگیری گزارش بهطور خلاصه این است که نقش دلار امریکا در حال افول است، اما تا سالها هم چنان ارز مسلط باقی خواهد ماند. امریکا چندان تمایلی ندارد هزینههای یک ارز بینالمللی را به دوش بکشد، اما اروپا و چین هم تمایلی ندارند این هزینهها را تقبل کنند. ضمن اینکه مسلط شدن یورو و یوآن در بازار پولی بینالمللی، الزاماتی بر آنها مترتب میکند که باعث میشود در برابر کشورهایی که نظم بینالمللی را به چالش میکشند موضع سختتری نسبت به زمانی که چنین نقشی را نداشتند بگیرند.

هزینههای یک ارز بینالمللی

داشتن یک ارز بینالمللی بسیار جذاب است. تصور کنید ماشینی داشتید که برایتان اسکناسی چاپ میکرد، اسکناسی که همه دنیا آن را بهعنوان یک کاغذ بهادار و “معتبر ” میپذیرفتند. به نظر قدرت بیحدوحصری نصیبتان شده است تا آنجا که عدهای میپرسند قدرتمندترین فرد در جهان رئیسجمهور امریکاست یا رئیس فدرال رزرو؛ اما این فقط یک روی ماجراست.

هزینهها و دردسرهای نگهداری یک ارز بینالمللی بهقدری زیاد است که شاید اگر میدانستید از داشتن آن انصراف میدادید. تمام این هزینهها برمیگردد به همان کلمه “اعتبار “. حالا شما مسئول هستید اعتبار اسکناسهای چاپشده را حفظ کنید. اعتبار یک اسکناس یعنی اینکه آن اسکناس بتواند سه کارکرد اصلی پول در اقتصاد را ایفا کند. در اقتصاد پول وسیله ایست برای ۱- مبادله کالا ۲- ذخیره ارزش ۳- محاسبه ارزش. انجام هر سه کارکرد مستلزم وجود یکچیز است: ثبات. اگر ارزی میخواهد قدرت نقد شوندگی بالایی داشته باشد، به ذخیره ارزشهای اقتصادی که خلق کردهاید کمک کند و مبنایی برای محاسبه ارزش هر چیزی باشد، اصل اساسی و اول این است که ارزش خود این ارز در طول زمان دستخوش نوسانات غیرعادی نشود. شاید عدهای فکر کنند طلا به دلیل ارزش ذاتی تا مدتها نقش پول را بازی میکرده، درحالیکه تنها ویژگی طلا که آن را به پول تبدیل کرده بود ثبات نسبی مقدار آن در کل دنیا بود. کشف معادن جدید طلا ثبات کلی آن را از بین نمیبرد؛ اما در دنیای مدرن که پیشرفت اقتصادی و افزایش حجم ثروت و تولید به یک قاعده تبدیل شده است، مقدار ثابت طلا برای آن ثبات نمیآورد. یکی از دلایل رهاکردن تعهد امریکا به دلارپایه طلا همین رشد اقتصادی جهان، نیاز به دلار بیشتر برای مبادله کالاهای اضافی تولیدشده و درعینحال ثابت بودن میزان ذخایر طلای دنیا بود. درنتیجه از یکجا به بعد پایبندی به این تعهد امکانپذیر نبود.

برای اینکه ارزی ثبات داشته باشد مقدار آن باید با مقدار کالاها و خدمات برابری نسبی کند.[۱] برای اینکه این نسبت حفظ شود اولاً نباید بیشازاندازه پول خلق شود[۲]، ثانیاً همزمان با رشد اقتصادی و افزایش میزان کالا و خدمات، باید پول چاپ شود. پول چاپشده باید صرف واردات شود تا بتواند وارد چرخه تجارت بینالملل شود. تا اینجای قضیه اوضاع به نفع امریکاییهاست. آنها بدون آنکه زحمتی بکشند، پول چاپ میکنند و از سایر کشورها کالا وارد میکنند؛ اما قضیه به این سادگی نیست و این موضوع برای امریکا مسئولیتهای زیادی به همراه دارد. تا آنجا که برخی محافظهکاران، تجار و ملیگراهای امریکایی تمایل دارند از زیر بار مسئولیت آن شانه خالی کنند، از طرف دیگر چینیها و اروپاییها هم در قبول چنین مسئولیتی تردید میکنند. حال ببینیم کشوری مانند امریکا که مسئولیت یک ارز بینالمللی را به دوش میکشد، چه هزینههایی را باید تحمل کند.

مسئولیت اول امریکا این است که در هنگام خلق پول فقط نمیتواند به مصلحت ملت خویش فکر کند بلکه باید رفتار سایر بازیگران نظام پولی بینالمللی را مدنظر قرار دهد. سایر کشورها در هنگام تدوین سیاستهای پولی عمده نگاهشان به داخل و به منافع مردم خودشان است؛ اما امریکاییها آزاد نیستند هرگونه که خواستند رفتار کنند گویا که حق تعیین سرنوشت برای آنها همانند چینیها بهطور کامل وجود ندارد. این همان چیزی است که به معمای تریفین به نام یک اقتصاددان بلژیکی مشهور شده است. اگر که قرار است دلار وارد چرخه تجارت بینالمللی شود، درنتیجه تراز پرداختهای بینالملل باید تعمداً منفی شود، یعنی میزان خروج پول بیشتر از ورود آن باشد؛ و این افزایش بدهیهای خارجی. افزایش بدهیهای خارجی درعینحال میزان اعتماد به دلار را کاهش میدهد و این یعنی یک پارادوکس. برای بینالمللی شدن باید بدهی ایجاد کنید، اما همین بدهی مانع بیشتر بینالمللی شدن میشود.

مشکل دوم اینجاست که بخشی از این پول به ارز کشور صادرکننده تبدیل نمیشود بلکه به ذخیره ارزی تبدیل میشود. حالا هر موقع کشوری مانند چین که دارای ذخایر دلار است تصمیم بگیرد دلارهای خود را به یوآن تبدیل کند، باعث افزایش عرضه دلار و کاهش ارزش آن میشود. کاهش ارزش دلار باعث از بین رفتن داراییهای امریکاییها میشود. خزانهداری امریکا برای مقابله با آن مجبور خواهد شد تا نرخ بهره را افزایش دهد. اگر این کار در زمان رونق انجام شود، شاید چندان تأثیرگذار نباشد، اما در زمانی که اقتصاد امریکا در رکود است، فدرال رزرو امکان چندانی برای بالابردن نرخ بهره نخواهد داشت. درنتیجه چینیها ضربه جدی به اقتصاد امریکا وارد خواهند کرد. البته کاهش ارزش دلار ازیکطرف باعث کاهش ارزش ذخایر بانک مرکزی چین و از طرف دیگر افزایش ارزش یوآن باعث کاهش صادرات چین خواهد شد که به ضرر چینیهاست و اینیکی از دلایل کمک چین به حفظ ارزش دلار در بحران سال ۲۰۰۸ بود؛ اما بههرحال اگر شرایط مناسب چینیها باشد، میتوانند از ذخایر دلاری خود به ضرر امریکا استفاده کنند. اینکه چرا چینیها در شرایط فعلی از این ابزار استفاده نمیکنند، شاید به دلیل وضعیت نامناسب اقتصادی آنها در مقابل امریکا باشد و یا شاید به دلیل موضعگیریهای ترامپ و ناامیدی چینیها از توجه امریکا به نظم مالی بینالمللی باشد.

مشکل سوم این است که امریکا اگر بخواهد جریان خروج دلار را از امریکا متوقف کند، بهترین راه این است که تقاضای دلار را در خارج از امریکا کاهش دهد. تا زمانی که دلار ارز بینالمللی برای مبادلات است و بانکهای مرکزی در دنیا ترجیح میدهند ذخایر ارزی خود را به دلار نگه دارند، تقاضای بالای دلار باعث خواهد شد قیمت آن افزایش یابد و درنتیجه صادرات امریکا گران شود. شاید رئیسجمهور امریکا بدش نمیآید بقیه کشورها دست از سر دلار بردارند و ارزهای دیگر را هم وارد سبد ارزی بانکهای مرکزی خود کنند. درواقع امریکا نمیخواهد هزینه ثبات در اقتصاد پرتلاطم جهانی را بهتنهایی بدهد و دلار تنها لنگرگاه ثبات باشد. به همان شکل که دولت کنونی امریکا بهدرستی از کشورهای عضو ناتو میخواهد هزینه امنیت خود را بپردازند، حل مسئله کره شمالی را منوط به همکاری چین میداند، از عربستان میخواهد هزینه برخورد با ایران را بپردازد، بحران سوریه را به دوش روسیه میاندازد، به همان شکل هم از سایر کشورها میخواهد تا با ایجاد ثبات در ارزهای خود هزینه ثبات در مالیه بینالملل را بپردازند.

مشکل چهارم این است که سیاستهای پولی خزانهداری امریکا باید قدرت تأثیرگذاری بر حجم دلار در دنیا که بسیار بیشتر از حجم دلار در امریکاست را داشته باشد تا بتواند قیمت آن را کنترل کند. اگر بانک مرکزی جمهوری اسلامی تصمیم بگیرد تا ارزش ریال را کاهش دهد، میتواند نرخ بهره را پایین بیاورد. سؤال اینجاست که چه مقدار کاهش نرخ بهره باعث چه مقدار کاهش ارزش ریال میشود. برای این کار بانک مرکزی باید از روابط پولی استفاده کند که توانایی تأثیرگذاری بر حجم ریال موجود در کشور را داشته باشد؛ اما دولت امریکا باید بسیار بیشتر از هر دولت دیگری اهرم نرخ بهره را جابجا کند تا بتواند ارزش دلار را تغییر دهد. دلیل آنهم این است که حجم دلار بسیار بیشتر از حجم اقتصاد امریکاست درحالیکه در کشورهای دیگر نسبتی منطقی بین حجم پول و حجم اقتصاد وجود دارد. دلار فقط برای مبادله کالا در امریکا استفاده نمیشود بلکه ابزاری است برای مبادله کالا در بیش از نیمی از اقتصاد جهان، درحالیکه ریال فقط برای حجم کالا در ایران استفاده میشود.

حالا امریکا چگونه میتواند کشورهای دیگر را متقاعد کند تا دست از سر دلار بردارند: یکی از این روشها که شاید چندان اخلاقی هم نباشد Weaponization of Dollar یا تبدیل به اسلحه کردن دلار است. کاری که امریکا در یک سال اخیر کرده است و جنگ دلار را با کشورهایی نظیر روسیه، چین، ایران، ترکیه راه انداخته است چراکه نگرانی از رویگردانی این کشورها از دلار ندارد. البته نمیتوان نادیده گرفت که شرایط برای اجرای طرحهای ترامپ مساعد است: هم رشد اقتصادی چین افول کرده هم وضعیت اقتصادی امریکا نسبت به سالها ۲۰۰۸ تا ۲۰۱۶ مناسبتر است.

با توجه به اینکه بخش اول استدلال این گزارش اینجا پایانیافته است، لازم است مجدداً تأکید شود که چنین رویکردی در قبال دلار برای کسانی مانند اوباما که امریکا را ضامن نظم و هنجارهای بینالمللی میدانند درخور شأن امریکا نیست و سیاستهای تجاری ترامپ در داخل امریکا مخالفان زیادی هم دارد. خیلیها در امریکا هم چنان خواهند سلطه دلار بر اقتصاد جهان حفظ شود. احتمالاً برای آنهایی که سیاست خارجی ویلسونی را میپسندند افزایش بدهیهای امریکا موجب تقویت هژمونی آن میشود؛ اما آنهایی که جکسونی یا حتی جفرسونی میاندیشند، بدهیهای خارجی امریکا معضل بزرگی برای آن به شمار میرود. دانلد ترامپ از ابتدای مبارزات انتخاباتی بر معضل بالا بودن بدهیهای امریکا تأکید میکرد. برای رئیسجمهوری ملیگرای امریکا بیش از آنکه هژمونی امریکا مهم باشد، تضعیف جایگاه امریکا در تجارت با چین مهم است. درواقع دانلد ترامپ اگر روزی مجبور شود بین هژمون بودن[۳] یا ابرقدرت بودن امریکا یکی را انتخاب کند، ابرقدرت بودن را انتخاب میکند و هژمون بودن را واگذار.

الزامات یک ارز بینالمللی

در این بخش به این موضوع پرداخته میشود که اگر امریکا بخواهد هزینهها را تسهیم کند چه قدرتهایی توان به دوش کشیدن آن را دارند. سه راهحل برای آن پیشنهاد شده است: قدیمیترین راهحل که به پیشنهاد کینز و ارز بینالمللیاش، بنکور، برمیگردد توسط صندوق بینالمللی پول پیگیری شده و تاکنون موفق نبوده است. او پیشنهاد کرد که سبدی از ارزهای معتبر تشکیل شود تا ثبات پولی بینالمللی ایجاد شود. او پارادوکس یک ارز بینالمللی را میدید و اینکه افزایش بدهیهای امریکا تا بینهایت نمیتواند ادامه پیدا کند و وضعیت پولی بینالمللی به شکل موجود پایدار نیست؛ اما در نگاهی خرد، بهطورکلی این اتفاقنظر وجود دارد که یک ارز ملی با ثباتتر است تا یک توافق ارزی. قرار بود SDR تبدیل به یک ارز ذخیرهای شود اما کشورها به آن اعتماد نکردند. راهحل دوم این است که گروههای منطقهای شکل بگیرد و توافقات ارزی بین آنها ثبات منطقهای پولی را تأمین کند دو گروه از کشورها کاندیدای پذیرفتن چنین نقشی هستند: اتحادیه اروپا و گروه بریکس[۴]. با توجه به اینکه موضوع گزارش یورو در برابر دلار است، فقط به گروه اول پرداخته میشود و به دو نکته در مورد گروه بریکس اکتفا میشود: یکی اینکه گروه بریکس، بهویژه چین سابقه دستکاری ارزی را دارند[۵] و خیلی از کشورها اطمینانی به ثبات ارزی این کشورها ندارند. اختلافنظر مابین این کشورها هم از دشواریهای ایجاد توافق ارزی مابین این کشورهاست. دوم اینکه این گروه، بهویژه روسیه و چین، نسبت به اتحادیه و تبدیل به اسلحه کردن یورو به دلایل سیاسی اطمینان ندارند. راهحل سوم هم که اخیراً مطرحشده ارزهای دیجیتال است که پرداختن به آن بحث طولانی دیگری را میطلبد. فقط اشاره میشود که با توجه به اینکه نرخ تبادلات در ارزهای دیجیتال از طریق یک الگوریتم بهطور خودکار تعریف میشود، برای بسیاری نقض حاکمیت به حساب میآید. اگر هم امکان دستکاری الگوریتم توسط کشورها پذیرفته شود، باز همان دشواری حصول توافق اینجا هم پدیدار میشود. درمجموع ارز دیجیتال بخشی از مشکل را حل میکند، اما بخش دیگری از آن باقی میماند که نیاز به توضیح مفصل دیگری در جای دیگر دارد.

یک ارز بینالمللی باید ویژگیهایی داشته باشد که به چند تا از مهمترین آنها اشاره میکنیم: اولین آنها تعهد سیاسی است. کشوری که میخواهد ارز ملیاش یک ارز بینالمللی شود باید به حفظ ثبات آن متعهد باشد. به همین دلیل این موضوع بحث اقتصاد سیاسی است و صرفاً بحثی اقتصادی نیست. داشتن تعهد سیاسی الزاماتی دارد. اول اینکه یک ارتش قوی باید ضامن ثبات ارز آن کشور از حمله خارجی باشد. البته کشورها میتوانند امنیت خود را به طرق دیگر هم به دست آورند. ضامن امنیت ژاپن، امریکاست و ضامن امنیت سویس بیطرفی و احاطه آن در میان کشورهایی است که امنیت بالایی دارند. دوم اینکه آن کشور سابقه بدی در دستکاری ارزی نداشته باشد تا بتوان به ثبات آن اعتماد داشت. سوم اینکه ریسک سیاسی آن کشور پایین باشد. در اینجا ریسک سیاسی مدنظر است و نه ریسک تجاری. وجود ریسک تجاری مانع جدی بر سر راه بینالمللی شدن یک ارز نیست. ریسک سیاسی شاخصهایی دارد. شارلوت برینک در کتابی با عنوان اندازهگیری ریسک سیاسی در مدل خود دهها شاخص ریسک سیاسی را شناسایی کرد که برخی از آنها عبارتند از میزان دولتی بودن اقتصاد، دخالت نظامیان در اقتصاد، میزان فساد، وخامت وضعیت حقوق بشر، کم بودن کیفیت نظام اداری، تبعیض علیه اقلیتها، حضور کم در سازمانهای بینالمللی، کیفیت نظام بانکی، حتی میزان شیوع ویروس ایدز. همه اینها میزان ریسک سیاسی کشور را بالا میبرند و طبیعتاً ارز چنین کشور شایسته منبع ذخیره ارزش بودن را ندارد.

چهارم اینکه کشور طالب یک ارز بینالمللی باید بتواند در مقابل سیاستهای تجاری کشورهای دیگر مقاومت کند. کشوری مانند روسیه که با تحریم اروپا و امریکا دچار نوسانات شدید میشود، یا کشوری که با تعرفهبندی کشوری دیگر دچار افت ارزش واحد پول ملی میشود نمیتواند منبع قابلاطمینانی برای ذخیره ارزش باشد. عامل پنجم هم ریسک اقتصادی است که البته تعیینکننده نیست اما بر سر راه بینالمللی شدن یک ارز مانع ایجاد میکند. بحران اقتصادی ابتدای دهه ۷۰ باعث کاهش اعتماد به دلار امریکا شد. بحران یورو سال ۲۰۱۰ باعث کاهش اعتماد به یورو شد. سیاستهای اخیر رئیسجمهوری امریکا و بحرانهای ناشی از آنهم بسیاری از کشورها را به تکاپو انداخته است تا جایگزینی برای دلار برای ذخایر خود پیدا کنند. پنجم اینکه همانطور که قبلاً گفته شد برای اینکه کشور دارنده ارز بینالمللی درصورتیکه به دلایل مختلف بخواهد حجم ارز موجود در سطح بینالملل را کم کند، باید بتواند اوراق قرضه بفروشد، آنهم نه با نرخ بهره خیلی بالا. درنتیجه آن میزانی از اعتبار باید وجود داشته باشد که خریداران تمایلی به خرید اوراق قرضه بانک مرکزی آن کشور با نرخ بهره پایین را داشته باشند. اگر این پنج مورد در کشوری وجود داشته باشد، میتوان گفت تعهد سیاسی در آن کشور وجود دارد. در کنار تعهد سیاسی حجم اقتصادی آن کشور و بازار مالی توسعهیافته از الزامات اقتصادی یک کشور دارنده ارز بینالمللی است.

یورو در برابر دلار

اگرچه سه کارکرد پول بهنوعی به هم مرتبطاند، اما تا حدی از هم مستقل هم هستند. قانون گرشام گواه وجود این استقلال نسبی است. شما هم اگر دلار امریکا و ریال ایران داشته باشید، ترجیح میدهید اگر امکان آن وجود داشت، در مبادله از ریال ایران استفاده کنید و دلار امریکا بهعنوان یک ارز باثبات را ذخیره نمایید. درنتیجه پول بد بیشتر کارکرد مبادله و پول خوب بیشتر کارکرد ذخیره پیدا میکند. البته اگر پولی در یک از این سه کارکرد با اختلاف زیاد از بقیه جلوتر باشد، در سایر کارکردها هم جلو خواهد افتاد. بهعنوانمثال اگر یورو بتواند بهعنوان ارز ذخیرهای از دلار جلو بزند، در بلندمدت میتواند تبدیل به ارز مبادلهای قالب شود، درنتیجه تابلوها بهتدریج نرخ یورو را جایگزین دلار میکند و یورو بهجای دلار ابزار اندازهگیری میشود.

شانسهای یورو

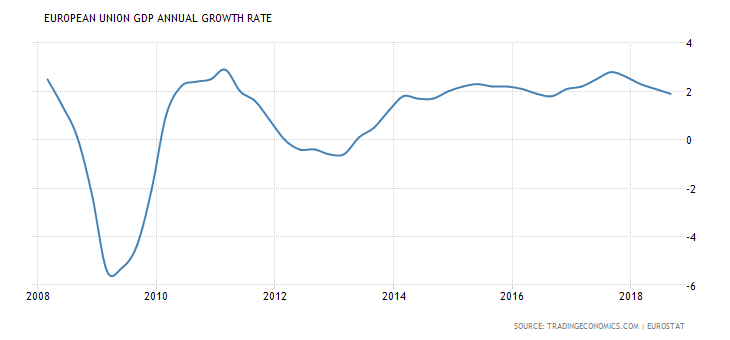

الف) حجم اقتصادی رو به رشد: تولید ناخالص داخلی منطقه یورو در سال ۲۰۱۷، حدود ۱۲٫۶ هزار میلیارد دلار و برای ایالاتمتحده در همین سال حدود ۱۹٫۴ میلیارد یورو بوده است. در سال ۲۰۱۷ رشد اقتصادی منطقه یورو ۲٫۵ و رشد اقتصادی امریکا ۲٫۳ درصد بود. اگرچه این دادهها به یورو امیدواری زیادی نمیدهد، اما هم چنان یورو میتواند بهعنوان ارز رقیب دلار جایگاه خود را حفظ کند. این مسئله ازآنجهت اهمیت دارد که در بحران سال ۲۰۱۰ خیلیها معتقد بودند یورو دیگر نمیتواند بهعنوان رقیبی برای دلار به حساب آید. نمودار زیر بهخوبی نشان میدهد که اتحادیه اروپا نسبت به بحران اقتصادی سال ۲۰۱۰ ریکاور شده است:

ب) کاهش ارزش دلار در ۳۵ سال گذشته و افزایش مستمر کسری حسابجاری امریکا: همانطور که در نمودار زیر مشاهده میشود، کسری تراز تجاری ایالاتمتحده از سال ۱۹۹۵ تاکنون در حال افزایش بوده و هماکنون با حدود ۶۰۰ میلیارد دلار کسری که معادل ۴ درصد تولید ناخالص داخلی این کشور است باعث نگرانی دارندگان ذخایر دلاری خواهد شد. البته کسری تراز تجاری خارجی امریکا ساختاری است و نشانه ضعف عملکرد اقتصاد امریکا نیست و کشوری که ارز آن را کشورهای دیگر در خزانههایشان نگهداری میکنند طبیعتاً میبایستی کسری تراز تجاری داشته باشد؛ اما در شرایطی که قانون پولی یورو اعضا را مجبور میکند تا بیش از سه درصد کسری بودجه نداشته باشند (در اقتصاد فرض بر این است که این دو کسری به هم مرتبطاند)، یورو میتواند بهتر اعتماد جهانی را به خود جلب کند.

موانع یورو

الف) خروج بریتانیا: همانطور که گفته شد علاوه بر حجم اقتصادی، وجود یک بازار مالی توسعهیافته برای یک ارز بینالمللی ضروری است. لندن هماکنون عملاً به بازار مالی حوزه یورو تبدیل شده است. با خروج بریتانیا، اتحادیه اروپا از داشتن یک بازارمالی توسعهیافته درخور یک ارز بینالمللی محروم است. بعد از لندن فرانکفورت را میتوان نام برد که فاصله زیادی با الزامات یک بازار مالی درخور یک ارز بینالمللی دارد.

ب) بحران سال ۲۰۱۰: بحران سال ۲۰۱۰ ضربه مهلکی به اعتبار یورو وارد کرد. مسئله صرف وجود بحران نیست. دلار امریکا هم بحرانهای زیادی داشته است. مسئله این است که کشورهای حوزه یورو بهمحض مواجهه با بحران به فکر بازگشت به ارزهای سابق خود هستند. گروههای دست راستی در آلمان از ابتدا کنار گذاشتن مارک آلمان را کار درستی نمیدانستند و با وقوع هر مسئله اقتصادی تبلیغ میکنند که یورو عامل بروز مشکل است و راهحل کنار گذاشتن آن است. طبیعی است در چنین وضعیتی سخت بتوان به چنین ارزی اعتماد کرد. مشابه همین مشکل در مورد کشورهای حاشیه یورو مانند یونان، اسپانیا و پرتغال حتی جدیتر است. شاید اگر پافشاری مرکل نبود، یورو تاکنون از بین رفته بود. این موضوع آنقدر برای جهان مهم بود که برجام وقتی امضا شد خبر دوم رسانههای بینالمللی بود. خبر اول توافق اتحادیه بر سر بدهیهای یونان بود.

ج) حمایت کشورهای عربی نفتخیز از دلار: مبنای اندازهگیری ارزشها در بازار جهانی نفت تحت تأثیر سیطره کشورهای عربی بر این بازار، دلار است. با توجه به مازاد پرداختهای این کشورها، بیشتر ذخایر ارزی آنها به دلار است. درنتیجه اگر زمانی طلا پایه دلار بود، میتوان گفت امروز نفت پایه دلار است.

د) موضوعی که قبلاً هم به آن اشاره شد، ظهور احزاب دست راستی در اتحادیه است که انسجام منطقه یورو را تهدید میکند. احزاب دست راستی بهویژه علیه قانون معاهده یورو که اجازه نمیدهد اعضا بیش از سه درصد تولید ناخالص داخلی کسری بودجه داشته باشند اتفاقنظر دارند و آن را نافی حاکمیت و حق تعیین سرنوشت خود میدانند. اقدام اخیر ائتلاف حاکم در ایتالیا در تخطی از این قانون زنگ خطری برای یورو محسوب میشود. این احزاب حتی اگر از رسیدن به قدرت بازبمانند، ترس از رشد آنها به دلیل نتایج انتخاباتیشان، ریسک سیاسی منطقه یورو را افزایش میدهد. این وضعیت مشابه همان وضعیتی است که دولت ترامپ با تبدیل به اسلحه کردن دلار به وجود آورده است و اعتماد عمومی به دلار را کاهش داده است.

یورو بهعنوان وسیله ذخیره ارزش

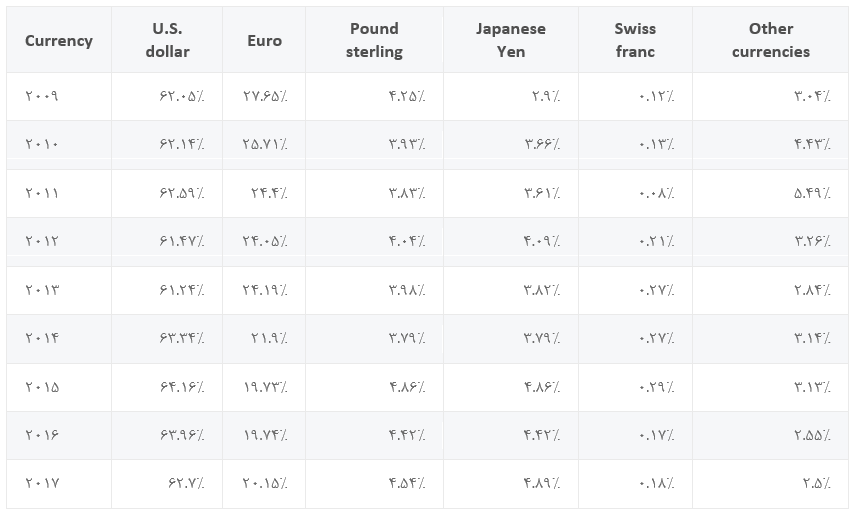

قدرت مانور یورو بهعنوان ارز ذخیره بیشتر است. دلیل آنهم این است که کشورها ترجیح میدهند با یک معیار محاسبه کنند، به تعداد معدودی ارز مبادله کنند، اما تا آنجا که میتوانند سبد ارزی خود را متنوع کنند تا ریسک را کاهش دهند. جدول زیر از سایت استاتیستا گرفته شده که ارائهدهنده خدمات آماری به مؤسسات و فعالان بازارهای مالی است. همانطور که بهراحتی قابلمشاهده است، غیر از یورو سهم بقیه ارزهای مهم افزایش پیداکرده است و بیشترین نسبت آنهم مربوط به ین ژاپن است.

منبع: Statista

یورو بهعنوان وسیله مبادله

در اینجا یورو وضعیت نسبتاً خوبی دارد. وضعیت یورو در سال ۲۰۱۷ نسبت به سال قبل بهتر شده است. در سال ۲۰۱۶، ۳۱ درصد پرداختهای بینالمللی به یورو انجام میشده درحالیکه در سال ۲۰۱۷، این عدد به ۳۶ درصد رسیده است. دلار در سال ۲۰۱۷، ۴۰ درصد پرداختهای بینالمللی را به خود اختصاص داده که نسبت به سال قبل دو درصد افت کرده است. البته نباید این واقعیت را نادیده گرفت که این اعداد برای یورو متورم است چراکه تجارت کشورهای درون منطقه یورو نیز پرداخت بینالمللی به حساب میآید درحالیکه پرداخت مابین ایالات در امریکا پرداخت بینالمللی نیست.

یورو بهعنوان معیار اندازهگیری

در اینجا دلار حاکم مطلق است. تقریباً تمام پلتفرمهای معاملاتی دلار را ارز پیشفرض خود میدانند. قیمت تمام کالاهای نقدی مانند محصولات کشاورزی مانند شکر و کاکائو، فلزات گرانبها، مواد معدنی، … به دلار اعلام میشود. یکی از حامیان جدی چنین انحصاری کشورهای عربی هستند که نفت خود را فقط به معیار دلار اعلام قیمت میکنند. درنتیجه هیچکس هیچ جا نشنیده است که مثلاً یک بشکه نفت چند یورو است حتی اگر تسویهها نهایتاً به یورو انجام شود. در اقدام نادر، چین در ماه مارس گذشته، چین تصمیم گرفت که معاملات آتی نفت خام را به واحد پول ملی خود اعلام کند.

ارزیابی کلی

برای داشتن یک شمای کلی از وضعیت امروز یورو در تجارت جهانی به برخی از نمودارهای منتشرشده در سایت بانک مرکزی اروپا اشاره میشود:

The euro’s international role remains close to historical lows

همانطور که از این نمودار مشخص است نقش بینالمللی یورو نسبت به دوران اوج خود در سالهای ۲۰۰۲ تا ۲۰۱۰ کاهش زیادی داشته است.

Snapshot of the international monetary system

در این نمودار بهخوبی نقش یورو نسبت به دلار در بخشهای مختلف نظام پولی بینالمللی نشان داده شده است. همانطور که قبلاً هم گفته شد یورو تنها در پرداختهای بینالمللی با دلار برابری نسبی دارد و بهویژه بهعنوان ارز ذخیرهای دلار هم چنان وضعیت مسلط را دارد. البته این وضعیت نشان میدهد که دلار در حال افول است چراکه معمولاً ترکیب ذخایر بانکهای مرکزی در بلندمدت به سمت ارز غالب در مبادلات گرایش پیدا میکنند؛ اما در کوتاهمدت این وضعیت گواهی است بر صدق نظریه گرامشی که میگفت پول بد پول خوب را از گردونه مبادلات خارج میکند. شاید دولتها ترجیح میدهند تا یورو را زودتر خرج کنند و دلار را بهعنوان جزیره ثبات در خزانه محفوظ نگاه دارند.

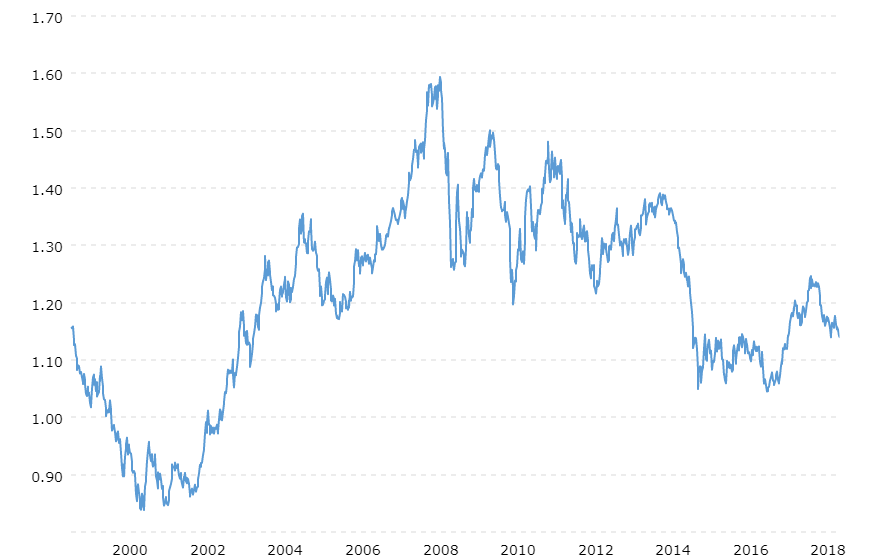

در پایان این بخش شاید بد نباشد نگاهی بیندازیم به نرخ برابری یک یورو در برابر دلار امریکا که از سایت ماکروترند استخراج شده است:

همانطور که دیده میشود یورو علیرغم نوسانات زیادی که در برابر دلار داشته است، امروز تقریباً همان جایی است که در ابتدای شکلگیری آن در سال ۱۹۹۹ بوده است. با توجه به افت ارزش دلار در این سالها، میتوان نتیجهگیری کرد که ارزش یورو هم افت کرده است. خبر خوب اینکه میتوان گفت از سال ۲۰۱۴ یورو در حال باز پس گرفتن ارزش ازدسترفته خود به دنبال بحران سال ۲۰۱۰ به بعد است.

نتیجهگیری

تلاش گزارش بر این بود تا از برخی انتظارات توهم زدایی کند. اول اینکه حداقل تا آینده قابل پیشبینی دلار بهصورت ارز مسلط باقی خواهد ماند و جمهوری اسلامی فعلاً باید سیاست خارجی خود را با نظام بینالمللی که در آن دلار امریکا ارز مسلط است تنظیم کند. اگر عبارت “IRR USDollar” را گوگل کنید، در اولین نتیجه گوگل به شما میگوید ارزش یک ریال ایران معادل ۰٫۰۰۰۰۲۴ یک دلار است. حیرتانگیز اینکه گوگل این عدد را برمبنای نرخ رسمی ۴۲۰۰ به شما میگوید و نه نرخ واقعی حدود ۱۴۰۰۰ هزارتومانی.

دوم اینکه اقتصادهای بزرگ دنیا امروز متقاعد شدهاند که نمیتوانند صرفاً به دلار تکیه کنند. حرکت در جهت بینالمللی کردن ارزهای گروه بریکس و اتحادیه اروپا حتی صرفنظر از موضعگیریهای اخیر ایالاتمتحده، مدتهاست که شروعشده و قطعاً در سالهای آینده با قدرت و سرعت بیشتری ادامه پیدا خواهد کرد، اگرچه نمیتوان گفت که لزوماً نظام چندقطبی ارزی با ثباتتر از نظام تکقطبی دلارپایه است. سوم اینکه وضعیت نظام پولی جهانی نسبت بهنظام اقتصادی بیشتر به نفع ایالاتمتحده رقم خورده است. بهعنوانمثال اگرچه سهم امریکا از تولید ناخالص جهان از ۳۰ درصد ابتدای جنگ سرد به ۱۸ درصد رسیده است، اما سهم دلار از ذخایر بانکهای مرکزی جهان هماکنون حدود ۶۰ درصد است.آنچه که ابزار تحریمهای امریکا بهویژه در مورد تحریمهای ثانویه میتواند باشد، اهرم دلار امریکاست نه میزان تولید ناخالص داخلی آن

[۱] برابری نسبی و نه صددرصدی به این دلیل که بخشی از کالا و خدمات با پول مبادله نمیشود مانند کار منزل

[۲] چاپ پول یکی از اشکال خلق پول است. برای پرهیز از پیچیدگی متن میتوان چاپ پول را معادل خلق پول فرض کرد.

[۳] هژمون ابرقدرتی است که مشروعیت هم دارد و در سایه همین مشروعیت میتواند هم قواعد بینالمللی را وضع و هم اجرای آنها را تضمین کند. به همین دلیل هژمون بودن با ابرقدرت بودن تفاوت دارد. قابلتصور است که هژمونی ابرقدرت نباشد، یا ابرقدرتی هژمون نباشد.

[۴] کشورهای برزیل، روسیه، هند، چین و افریقای جنوبی

[۵] اخیراً چینیها قوانینی برای ایجاد ثبات یوان تصویب کردهاند تا اطمینان به ارز ملی خود را افزایش دهند.